Рынок медицинских изделий 2013 года

- Аннотация

- Статья

- Ссылки

В

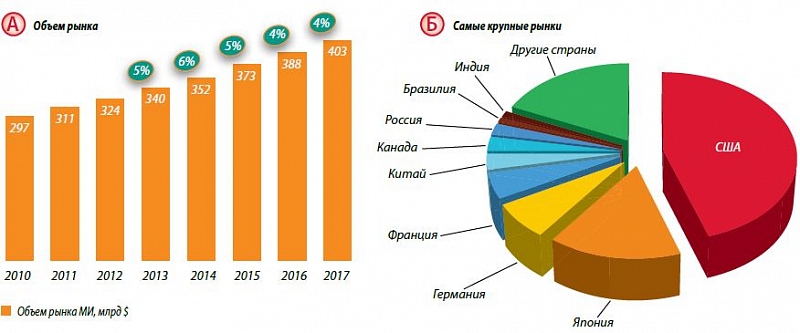

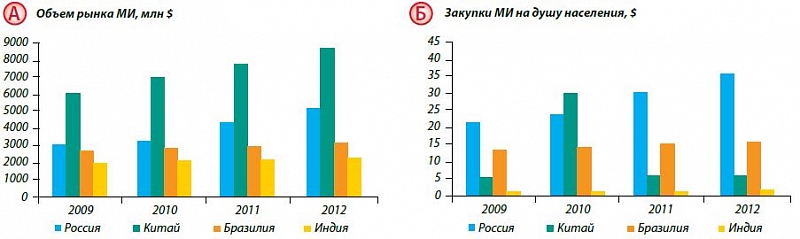

Мировой рынок медицинских изделий в последние годы демонстрирует медленный стабильный рост (примерно на 5-6% в год), в основном за счет развивающихся стран. При этом самыми крупными по объему остаются традиционные рынки США, Японии и Европы. В последние годы там отмечается стагнация. Самый большой из развивающихся рынков (страны БРИК) – в Китае, Россия пока еще его не догнала. В Китае больше численность населения, и если пересчитать показатели на душу населения, то получается, что в России положение дел намного лучше. Все расчеты обычно относительные. Если учитывать ВВП, то получится другая картина. Можно также рассчитать насыщенность рынка, возможные точки роста и другие параметры.

Российский рынок медизделий плохо прогнозируем, т.к. имеется огромное количество факторов, оказывающих влияние на его функционирование. Основные из них – это материальная составляющая (объемы средств, которые закачиваются в систему) и состояние нормативной базы. Последний фактор опосредованно влияет на объемы рынка. Например, из-за того, что в настоящее время есть проблемы с регистрацией, некоторые продукты вообще не выходят на рынок. По той же причине затягиваются многие инновационные российские проекты с участием иностранных инвесторов. Постановление правительства РФ «Об особенностях осуществления закупок медицинских изделий для обеспечения государственных и муниципальных нужд» (в том числе ограничивающие допуск на отечественный рынок импортных медицинских изделий) является очень серьезным фактором, который может сильно перекроить рынок.

В

Что касается финансовых составляющих, то наш рынок всегда развивается скачкообразно. Мы понимаем, что в части инноваций в целом он растет, причем невозможно выявить определенные точки роста (какой сегмент развивается более активно, например, неврология или стоматология), как это можно четко отследить в других странах.

У нас какие области медицины получили финансовую поддержку, те и развиваются, например, в рамках федерально-целевой программы модернизации здравоохранения. В итоге системного развития рынка не происходит. Охватываются какиелибо определенные сегменты рынка, и в итоге нередко происходит их перенасыщение.

Существует федеральная целевая программа «Развитие фармацевтической и медицинской промышленности до

Исходя из официальной статистики, на нашем рынке представлено только 8% (38 тысяч видов) от всех зарегистрированных в мире медицинских изделий (их около 500 тысяч видов). Нам есть куда расти. В России представлены медизделия порядка 30% всех мировых производителей. С точки зрения расширения рынку также есть куда развиваться. Очевидно, что некоторые медицинские технологии (и не только высокотехнологичные) у нас пока не представлены вообще в силу их невостребованности. Некоторые из них не представлены именно потому, что нет соответствующих механизмов функционирования рынка. Поэтому наш рынок хоть и малопредсказуемый, но перспективный, хотя бы потому, что он демонстрирует очень существенный рост, и у него есть высокий потенциал.

Структура рынка медицинских изделий на сегодняшний день такова: 88% – государственные закупки, около 12% отводится на частную медицину. Этот сектор в последние годы растет. Это радует, потому что когда он по объему будет сопоставим с государственным сектором, это тоже повлечет за собой некоторые изменения правил игры. Может быть, произойдет упорядочение рынка, процедур осуществления закупок и т.п. Система оценки медицинских технологий (health technology assessment, HTA) на медицинские изделия в России не распространяется, соответственно, экономическую эффективность их применения никто никогда не рассматривает. Мы рассчитываем на то, что с увеличением доли рынка в частном секторе эта ситуация тоже будет меняться в лучшую сторону.

Объем отечественного производства на рынке медизделий – порядка 17% (остальное – импорт). В соответствии со «Стратегией развития медицинской промышленности в РФ до

Примерно нами подсчитано: около 9% рынка составляет б/у оборудование (мы не брали во внимание расходные средства), которое закупается в основном в частном секторе, но иногда фигурирует и в госзакупках. Данное обстоятельство должно привлекать внимание экспертов. Это существенный момент, свидетельствующий о том, как функционирует рынок. Если в стране нет системы HTA, а закупается 9% б/у оборудования, значит, это кому-то выгодно. С этой ситуацией надо разбираться.

Основные проблемы рынка медицинских изделий следующие:

- отсутствие базового нормативного документа;

- некачественные медизделия (наличие «серого» импорта);

- ответственность на медработнике при неблагоприятных случаях их использования;

- отсутствие штата сотрудников при проведении госконтроля за обращением медизделий;

- сложность исследования данного рынка.

А.М. Третьякова, исполнительный директор Ассоциации международных производителей медицинских изделий (IMEDA) недавно на конференции сказала: «У нас не существует рынка медицинских изделий, а существуют рынки отдельных сегментов». Общая цифра объема рынка медицинских изделий в мире, отдельной стране непоказательна, она нужна очень малому количеству экспертов. Например, Минпромторгу для определения целевых показателей, в какой-то степени она нужна Минздраву. Компаниям эта цифра мало о чем говорит, даже то, как изменяются какие-либо показатели. А вот сегменты развиваются неравномерно. У них могут быть разные схемы закупки, схемы распространения, рекламирования. Именно исследование по сегментам, даже внутри сегментов представляет собой определенный интерес.

Сегментация рынка медицинских изделий следующая:

- офтальмология и линзы;

- ортопедия;

- гинекология, неонатология и перинатология;

- урология;

- оборудование для сердечнососудистой хирургии;

- хирургия;

- имплантаты;

- косметология и пластическая хирургия;

- ИВЛ, анестезия, наркозное оборудование;

- эндоскопы;

- функциональная диагностика и мониторинг;

- лабораторная диагностика (in vitro);

- диагностическое оборудование и изделия с высокой степенью визуализации;

- общая терапия;

- физиотерапия;

- эфферентная терапия;

- приборы удаленного наблюдения и оповещения;

- общеклиническое оборудование;

- стерилизация и дезинфекция;

- мобильные медицинские комплексы;

- служба крови;

- реабилитация и средства для инвалидов;

- медизделия для самостоятельного применения пациентами и самотестирования;

- травматология;

- стоматология;

- оториноларингология;

- медицина катастроф;

- онкология и пр.

Мы очень долго занимаемся вопросами сегментации рынка для того, чтобы компаниям было удобно работать с этими данными. Но в России большие проблемы с номенклатурой медицинских изделий, а это тоже влечет за собой целый ряд вопросов, связанных с регулированием рынка. Например, по каким именно критериям оценивать взаимозаменяемость? Я помню целый ряд совещаний в Минздраве, когда мы обсуждали эти вопросы, все всем доказали, всем объяснили, насколько хороша международная номенклатура медицинских изделий (GMDN), как на ее основе строить классификацию. В результате пока мы руководствуемся приказом Минздрава РФ от 6 июня

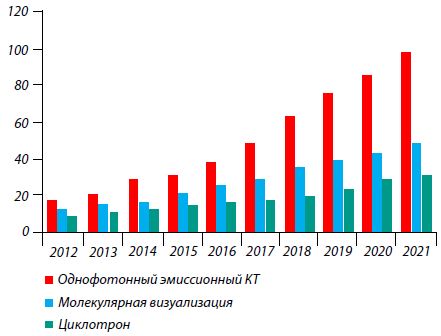

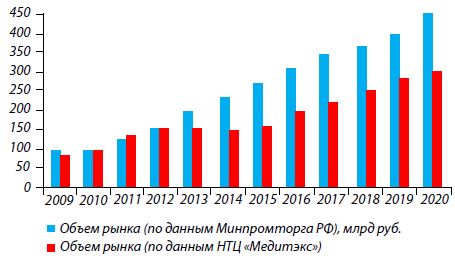

Рынок ядерной медицины – это сегмент, который будет расти, и рост обусловлен различными государственными программами. Он активно поддерживается в разных инстанциях и ведомствах (рис. 5).

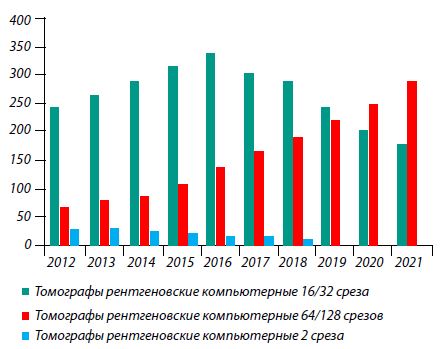

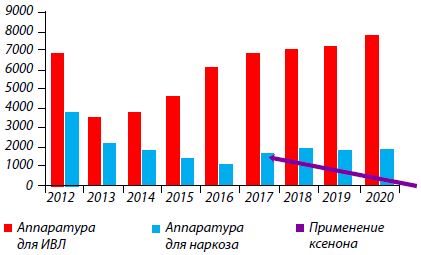

Обратная ситуация – мы прогнозируем в ближайшее время падение сегмента наркозно-дыхательного оборудования, потому что перенасытили его в рамках модернизации предыдущих нескольких программ. Потом он восстановится. В дальнейшем намечено применение ксенона в анестезиологии, и рост данного сегмента рынка будет связан именно с этим (рис. 6). Руководители системы здравоохранения пока этот факт не учитывают, а потом, очевидно, к данному вопросу вернутся.

Имеется прогноз развития рынка медизделий, который фигурирует в Стратегии и федеральной целевой программе «Развитие фармацевтической и медицинской промышленности до